Introducerea regulilor pentru declararea și impozitarea veniturilor din tranzacțiile cu criptomonede a dus la prăbușirea sumelor declarate, dar și a impozitelor încasate de stat pe seama acestor tranzacții. De 25 de ori mai puțini contribuabili au declarat venituri din tranzacții cu monede virtuale, de la an la an, iar încasările statului s-au redus de 20 de ori, arată datele obținute de Economedia de la Agenția Națională de Administrare Fiscală (ANAF).

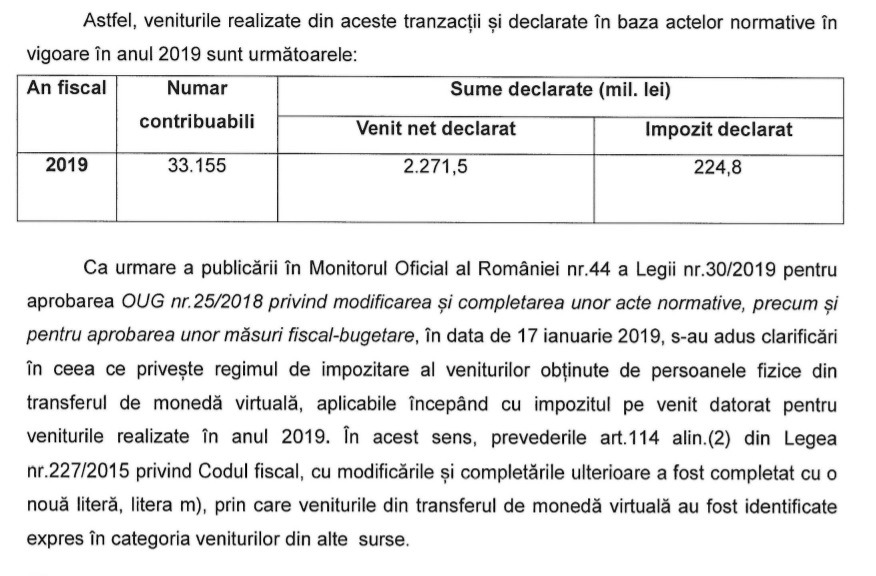

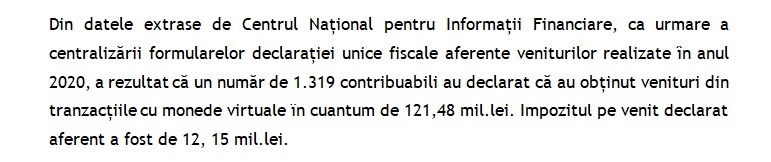

Doar 1.319 de contribuabili au declarat venituri din tranzacțiile cu monede virtuale, în 2020, deși piața criptomonedelor din România a crescut puternic, atât în materie de tranzacții, cât și de rulaje. Spre comparație, în 2019, numărul contribuabililor care au declarat venituri din tranzacțiile cu criptomonede a fost de 33.155, de 25 de ori mai mare.

Și veniturile declarate s-au prăbușit: de la venituri de 2,27 miliarde lei în 2019, la venituri de 121,48 milioane de lei în 2020. În acest context, și impozitele încasate de statul român în contul acestor venituri s-au redus de 20 de ori, de la 224,8 milioane lei în 2019 la 12,15 milioane lei în 2020.

Prăbușirea declarării veniturilor din criptomonede vine în contextul în care piața a fost în plin boom anul trecut. Conform datelor transmise de casa de brokeraj XTB la solicitarea Economedia, popularitatea în creștere a criptomonedelor a fost incontestabilă anul trecut, atât la nivel global, cât și în țara noastră. Astfel, în 2020 față de 2019, au fost observate creșteri mari: aproape 200% în termeni de număr de conturi implicate în tranzacții cu derivate cu suport pe criptomonede, 160% în termeni de rulaje și 120% în termeni de număr de tranzacții.

Conform XTB, creșterea de anul trecut este chiar modestă față de avântul înregistrat în acest an. 2021 a venit cu o explozie exponențială față de anul 2020. Numai în prima jumătate a anului 2021, XTB a înregistrat rulaje de 23 de ori mai mari decât în tot anul 2020, de 10 ori mai multe tranzacții și de 6 ori mai mulți clienți implicați în tranzacții cu derivate bazate pe criptomonede decât în tot anul 2020.

De ce s-au prăbușit veniturile declarate?

Veniturile din tranzacțiile cu criptomonede declarate s-au prăbușit în contextul în care în anul 2019 tranzacțiile cu monede virtuale au fost pentru prima dată reglementate în România, prin intermediul Legii 30/2019.

Legea a introdus în Codul Fiscal prevederi referitoare la impozitarea veniturilor obținute astfel, conform consultanților de la Deloitte. Conform acestor reglementări, veniturile din transferul de monedă virtuală se încadrează în categoria veniturilor din alte surse și sunt supuse regimului fiscal specific pentru această categorie, cu anumite particularități. Una dintre particularități este aceea că determinarea impozitului pe venit și a contribuțiilor sociale aplicabile este în sarcina celor care realizează veniturile, nu în sarcina plătitorilor de venit (cum este în cazul altor venituri din aceeași categorie). Chiar și pentru schimburile efectuate prin intermediul platformelor de tranzacționare, obligația de raportare rămâne în sarcina utilizatorilor.

Astfel, persoanele fizice care obțin venituri din acest tip de tranzacții sunt obligate să le declare prin depunerea declarației unice și să plătească taxele datorate. Anul acesta, declarația a trebuit să fie depusă până la data de 25 mai, pentru veniturile obținute în 2020 din tranzacțiile cu criptomonede și pentru cele estimate a fi realizate în 2021. Pentru contribuabilii cu rezidența fiscală în România, obligația de a declara veniturile din criptomonede prin declarația unică există indiferent dacă acestea sunt obținute din România sau din străinătate.

Aflându-se în categoria veniturilor din alte surse, câștigurile obținute din transferul de monedă virtuală sunt supuse impozitului pe venit și contribuției de asigurări sociale de sănătate (CASS), dar nu și contribuției de asigurări sociale (CAS).

În ceea ce privește impozitul pe venit, cota de 10% se aplică asupra câștigului obținut din transferul de monedă virtuală, și nu asupra venitului brut.

Sunt exceptate de la obligația de declarare, respectiv de plată a impozitului, câștigurile mai mici de 200 de lei/tranzacție, însă doar în situația în care totalul câștigurilor dintr-un an fiscal nu depășește nivelul de 600 de lei.

Totodată, contribuabilii care obțin venituri din tranzacțiile cu criptomonede pot declara aceste venituri marcând în Declarația Unică opțiunea „Venituri din transferul de monedă virtuală prevăzute la art. 114 alin.(2) lit.m) din Codul fiscal”. Acest marcaj este însă unul opțional, așadar este posibil ca mulți contribuabili să fi declarat veniturile din tranzacții cu criptomonede, dar să nu le marcheze distinct ca acest tip de venituri. Chiar ANAF precizează că în sistemul declarativ din România nu sunt evidențiate distinct veniturile din tranzacțiile cu monede virtuale, acestea fiind incluse în categoria veniturilor din alte surse.

sursa: economedia.ro

Add comment